W dzisiejszym świecie coraz więcej firm stara się pożyczyć nam pieniądze. Z każdej strony atakują nas oferty tanich chwilówek, a sklepy namawiają na zakup nowego sprzętu AGD w ratach 0%. Nie jest niestety wcale tak trudno wpaść w spiralę zadłużenia.

Czym jest spirala długów?

Spirala zadłużenia to zjawisko, w którym osoba (fizyczna lub prawna) zaczyna zaciągać nowe długi w celu spłaty starych, prowadząc do coraz większego zadłużenia i niewypłacalności. Zazwyczaj zaczyna się od niewielkiego długu, lecz z biegiem czasu, z powodu narastających odsetek, opłat i kar, zadłużenie staje się coraz trudniejsze do uregulowania. W rezultacie, zamiast spłacać swoje zobowiązania, dłużnik decyduje się na zaciąganie kolejnych pożyczek, zazwyczaj na mniej korzystnych warunkach, Istnieje wiele czynników, które mogą doprowadzić do takiej spirali.

Kto zadłuża się najczęściej?

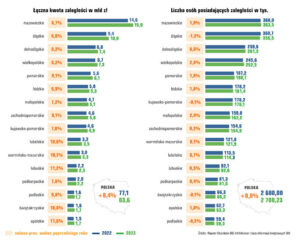

Jak wynika z najnowszego (opublikowanego w grudniu 2023 r.) Raportu InfoDług przygotowanego na podstawie danych Rejestru Dłużników BIG InfoMonitor i bazy informacji kredytowej BIK, suma niespłaconych długów wyniosła rekordowe ponad 83,6 miliarda złotych. Tym samym suma zadłużenia Polaków wzrosła w ciągu ostatniego roku o 6,5 mld, czyli o 8,4 proc. Jednocześnie liczba dłużników zwiększyła się w tym czasie o ok. 20 tysięcy i wynosi już przeszło 2,7 miliona osób, czyli niemal 9 proc. dorosłej ludności. Gwałtownie rosnące ceny, podobnie jak COVID-19 zmobilizowały społeczeństwo do pilnowania wydatków, stąd niewielka zmiana liczby niesolidnych dłużników, ale już kwota przeterminowanych zobowiązań na koniec września br. osiągnęła poziom rekordowy. Osoby, którym było trudno w pandemii i w pierwszym roku drastycznego wzrostu kosztów życia pogłębiły swoje problemy finansowe.

Nadal najwięcej niesolidnych dłużników i najwyższa wartość zadłużenia przypada na Mazowsze i Śląsk, które skupiają ponad jedną czwartą mieszkańców kraju. W woj. mazowieckim i śląskim mieszka blisko jedna czwarta notowanych BIG InfoMoniotor i BIK niesolidnych dłużników. Mają oni niemal jedną trzecią wszystkich zaległości. Zarówno jednak w dłuższej perspektywie, jak i w ostatnich 12 miesiącach zaległości podwyższały się tu wolniej niż w całej Polsce. Najwięcej osób zalegających ze spłatą finansowych zobowiązań, w przeliczeniu na tysiąc osób dorosłych, mieszka w województwach: lubuskim (113), zachodniopomorskim (111) i dolnośląskim (110). Najmniej jest ich natomiast w woj. podkarpackim (47).

Źródło: https://media.big.pl/publikacje/825238/raport-infodlug-rekordowy-wzrost-zadluzenia-polakow-inflacja-bardziej-zaszkodzila-polsce-wschodniej

62 proc. dłużników to mężczyźni. Ich zaległości zwykle są wyższe niż kobiet, stąd też ich 68 proc.udział w sumie długów. Stanowiące 38 proc. dłużników kobiety, mają 32 proc. ogólnej kwoty zaległości. Warto zauważyć, że ten wymiar problemów finansowych społeczeństwa nie zmienia się od lat.

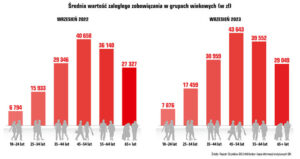

W ciągu jednego roku, średnia wysokość zaległości u przeciętnego dłużnika wzrosła zauważalnie we wszystkich grupach wiekowych. Szczególnie istotny jest wzrost o 16 proc. (1082 złotych) wśród osób w wieku od 18 do 24 lat, gdzie średnia zaległość osiągnęła już poziom 7 876 zł.

W raporcie InfoDług zawarto również zestawienie najbardziej zadłużonych Polaków. Liderem jest 67-letni mężczyzna z Lubelszczyzny. Suma niespłaconych przez niego zobowiązań finansowych wynosi niemal 87 milionów złotych. Kolejny na liście jest 50-letni mężczyzna z Pomorza z kwotą niemal 76 mln zł zaległości oraz mieszkanka Mazowsza, 41-latka, która zgromadziła ponad 65 mln zł niespłacanych zobowiązań.

Jakie są objawy i skutki spirali zadłużenia?

Pętla zadłużenia może objawiać się na różne sposoby, które wskazują na złą sytuację finansową.

- Regularne zaciąganie nowych pożyczek: Osoba, znajdująca się w spirali zadłużenia, często decyduje się na zaciąganie kolejnych pożyczek lub kredytów w celu spłaty istniejących już zobowiązań.

- Brak oszczędności: Zero oszczędności na koncie może wskazywać na to, że długi pożerają wszystkie dostępne środki finansowe.

- Minimalna spłata zadłużenia: Spłacanie jedynie minimalnych kwot wymaganych przez wierzycieli może prowadzić do narastających odsetek i utrudniać rzeczywistą redukcję długu.

- Częste problemy z płynnością finansową: Osoba w spirali często doświadcza trudności w bieżącym zarządzaniu finansami, co może prowadzić do opóźnień w płatnościach i dodatkowych kar.

- Przekraczanie limitów kredytowych: Ciągłe przekraczanie dostępnych limitów kredytowych, zarówno na kartach kredytowych, jak i innych produktach finansowych, może wskazywać na niezdolność do kontrolowania własnych wydatków.

- Brak planu spłaty: Brak jasno określonego planu spłaty zobowiązań może wskazywać na brak kontroli nad sytuacją finansową.

- Stres i problemy zdrowotne: Spirala zadłużenia może wywoływać silny stres i prowadzić do problemów zdrowotnych, wynikających z ciągłego obciążenia psychicznego.

- Unikanie rozmów o finansach: Osoby wpadające w spiralę zadłużenia mogą unikać rozmów na temat swojej sytuacji finansowej, czując wstyd lub obawiając się osądzenia przez innych.

Jeśli zauważasz u siebie te oznaki, warto podjąć kroki w celu przerwania spirali zadłużenia. Zainteresuj się procesem oddłużania. Profesjonalna pomoc finansowa i doradztwo mogą okazać się niezbędne w odzyskaniu kontroli nad Twoimi finansami.