Dlaczego warto skorzystać z naszej pomocy?

Oddłużanie na własną rękę może być kiepskim pomysłem! Możesz sobie jeszcze bardziej zaszkodzić!

Zadłużenie bywa trudnym i wstydliwym problemem. Warto jednak zgłosić się po pomoc w odzyskaniu płynności finansowej.

W Bookfinanse pomagamy klientom indywidualnym w skutecznym pozbyciu się zadłużenia i sprawnym uzyskaniu finansowania. Działając samodzielnie, jako osoba zadłużona ryzykujesz utratą szansy na uzyskanie najlepszych warunków. Dzięki nam oszczędzasz czas, ponieważ nie musisz samodzielnie przeglądać różnych produktów finansowych oferowanych przez różne banki. Dostosowujemy oferty pod Twoje możliwości oraz potrzeby.

Możesz nie posiadać pełnej wiedzy na temat swoich praw i obowiązków w zakresie spłaty długu. Doradcy Bookfinanse mają doświadczenie w obszarze prawa finansowego i mogą pomóc w zrozumieniu zawiłości procesu oraz obrony praw konsumenta.

Dodatkowo, samodzielne oddłużanie może spowodować dodatkowy stres i presję psychiczną u dłużnika, który i tak już może odczuwać niepokój związany z posiadaniem zadłużenia. Profesjonalna pomoc indywidualnego Doradcy Twojej sprawy, który oferuje wsparcie i skuteczne rozwiązania, może złagodzić te objawy.

Co odróżnia Bookfinanse od innych firm oddłużeniowych?

Za co cenią nas klienci?

- profesjonalizm w podejściu do sprawy;

- zaangażowanie i wsparcie na każdym etapie procesu oddłużeniowego;

- solidne przygotowanie merytoryczne;

- ekspercka wiedza;

- bezpośredni kontakt oparty na empatii i zrozumieniu.

Jakie formy pomocy oddłużeniowej oferujemy?

Kredyt oddłużeniowy

Jest to specyficzna forma pożyczki udzielana na spłatę dotychczasowych zobowiązań. Dzięki temu masz jedną mniejszą ratę i jednego wierzyciela. Jest to istotne w momencie negocjowania warunków spłaty kredytu.

Kredyt oddłużeniowy zazwyczaj wiąże się z większymi kosztami niż pożyczka bankowa oraz często wymagane są dodatkowe zabezpieczenia. Mogą być nimi poręczyciele lub nieruchomość. Jednak jeśli bank odmówił Ci udzielenie kredytu, to może być rozwiązanie dla Ciebie.

Kredyt oddłużeniowy jest bardzo podobny do kredytu konsolidacyjnego. Osoby posiadające komornika, mogą otrzymać tak zwany kredyt oddłużeniowy z zajęciami komorniczymi. Takie rozwiązanie może posiadać również znamiona kredytu konsolidacyjnego. Bardzo często stosuje się wymienną nazwę – pożyczka oddłużeniowa.

Jakie są zalety kredytu oddłużeniowego?

- Jedna rata miesięczna: Zamiast płacenia kilku różnych rat, spłacasz tylko jedną, co może ułatwić zarządzanie budżetem.

- Obniżenie raty: Konsolidacja może wiązać się z korzystniejszymi warunkami kredytowymi, co przekłada się na niższą ratę niż suma dotychczasowych zobowiązań. Dzięki temu możesz zmniejszyć miesięczne obciążenie finansowe.

- Dłuższy okres spłaty: Kredyt oddłużeniowy często wiąże się z dłuższym okresem spłaty niż Twoje wcześniejsze zobowiązania pozabankowe. Choć wydłużenie go może zwiększyć łączne koszty, to może też przynieść ulgę w wysokości miesięcznych wydatków.

- Uproszczona obsługa: Zamiast monitorować kilka różnych kredytów, skupiasz się na jednym zobowiązaniu. To upraszcza obsługę finansów i może zminimalizować ryzyko zapomnienia o płatności.

- Poprawa zdolności kredytowej: Spłacając wcześniejsze zobowiązania i utrzymując terminowość w spłacie kredytu, poprawiasz swoją historię kredytową i zdolność kredytową.

- Mniejsze ryzyko utraty płynności finansowej: Skupienie się na jednej racie i potencjalne obniżenie kosztów miesięcznych, może pomóc w utrzymaniu płynności finansowej, szczególnie w trudnej sytuacji ekonomicznej.

Kredyt konsolidacyjny

Konsolidacja kredytu to rozwiązanie polegające na połączeniu kilku zobowiązań – bankowych i pozabankowych, w jedno większe, ale z niższą miesięczną ratą i dłuższym okresem spłaty.

Kredyt konsolidacyjny pozwala uporządkować sytuację finansową. Jeżeli masz dobrą historię kredytową, uzyskanie kredytu konsolidacyjnego w banku nie powinno być trudne. Jednak jeśli potrzebujesz kredytu konsolidacyjnego bez oceny Twojej zdolności kredytowej lub interesują Cię oferty pożyczek konsolidacyjnych, które nie są sprawdzane przez Biuro Informacji Kredytowej (BIK) i nie wymagają zabezpieczeń, powinieneś zwrócić się do nas. Nasz zespół doświadczonych Doradców pomoże Ci znaleźć najlepsze rozwiązanie, skrojone na miarę Twoich potrzeb. Bez względu na to, czy masz problemy z terminowymi płatnościami, czy też negatywną historię kredytową, spróbujemy Ci pomóc.

Jakie są korzyści płyną z kredytu konsolidacyjnego?

- Wygoda: Masz tylko jedną, niższą ratę do spłaty w jednym banku. Nie musisz już pamiętać o wielu różnych terminach i wysokościach płatności.

- Dłuższy okres spłaty: Możesz wydłużyć okres spłaty aż do 144 miesięcy. To daje Ci większą swobodę, ponieważ możesz rozłożyć płatności na dłuższy czas, jednocześnie obniżając wysokość miesięcznej raty.

- Poprawa zdolności kredytowej: Korzystając z konsolidacji kredytów, ograniczasz liczbę zobowiązań do spłaty, co przekłada się na poprawę Twojej zdolności kredytowej. Mając tylko jedną pożyczkę do spłaty, Twoja sytuacja finansowa staje się bardziej wiarygodna w oczach instytucji finansowych.

- Wyjście z pętli zadłużenia: Konsolidacja kredytów daje Ci szansę stopniowego wyjścia ze spirali zadłużenia. Pozbywasz się wielu mniejszych długów i zastępujesz je jednym wygodniejszym do spłaty zobowiązaniem. To krok w kierunku finansowej wolności.

- Dodatkowa gotówka na dowolny cel: W ramach konsolidacji masz możliwość uzyskania dodatkowej gotówki, którą możesz wykorzystać na dowolny cel. To idealna okazja, aby zrealizować dawno odkładane plany lub sfinansować ważne potrzeby.

- Brak zabezpieczeń i poręczycieli: Nie musisz martwić się o konieczność dostarczania zabezpieczeń czy szukania poręczycieli. Konsolidacja kredytów może być realizowana bez tych dodatkowych wymagań.

- Szybka decyzja kredytowa: Decyzję o pomocy poznasz już w ciągu jednego dnia. Dzięki temu możesz szybko poznać swoje możliwości i zrobić pierwszy krok ku większej wolności finansowej.

Kredyt na spłatę chwilówek

Kredyt na spłatę chwilówek to rozwiązanie finansowe, które umożliwia połączenie problematycznych pożyczek pozabankowych w jeden kredyt z dłuższym okresem spłaty i niższą miesięczną ratą. Jest to forma refinansowania zadłużenia, która ma na celu ułatwienie spłaty oraz uporządkowanie Twoich finansów. Tym kredytem, możesz spłacić chwilówki na których były opóźnienia. Dedykujemy te rozwiązanie właśnie takim sytuacjom.

Jakie są zalety kredytu na spłatę chwilówek?

- Usunięcie negatywnych wpisów z parabanków: Pozbędziesz się negatywnych wpisów w Raporcie BIK, dzięki czemu banki będą na Ciebie patrzeć bardziej przychylnym okiem.

- Konsolidacja długu: Dzięki połączeniu wielu pożyczek krótkoterminowych w jeden większy kredyt, poprawisz swoją sytuację finansową i pozbędziesz się zadłużenia.

- Łatwiejsza kontrola: Posiadanie tylko jednej raty do spłaty ułatwia zarządzanie budżetem. Nie musisz już pamiętać o różnych terminach i kwotach zobowiązań.

- Lepsze warunki: Kredyt na spłatę chwilówek oznacza korzystniejsze warunki finansowe niż drogie chwilówki.

- Mniejsze koszty: Spłacanie jednego kredytu z niższym oprocentowaniem może prowadzić do zmniejszenia całkowitych kosztów zadłużenia. Chwilówki mają wysokie odsetki i opłaty, które mogą znacznie obciążać Twoje finanse.

- Dopasowanie: Rata kredytu dostosowana do Twoich możliwości.

- Poprawa historii kredytowej: Regularne spłacanie kredytu jest pozytywnie oceniane przez instytucje finansowe. Może otworzyć drzwi do lepszych warunków kredytowych w przyszłości.

Upadłość konsumencka

Upadłość konsumencka to proces prawny, który pozwala osobom fizycznym z trudnościami finansowymi na częściowe lub całkowite umorzenie długów.

Jakie zalety wiążą się z upadłością konsumencką?

- Zabezpieczenie przed windykacją: Po ogłoszeniu upadłości nie będą Cię już nękać windykatorzy, ponieważ sąd zazwyczaj nakłada zakaz egzekucji, co oznacza, że wierzyciele nie mogą dążyć do odzyskania długu za pomocą działań prawnych.

- Plan spłaty długów: W ramach procesu upadłości konsumenckiej opracowuje się plan spłaty długów. Sąd może zatwierdzić restrukturyzację zobowiązań, co pozwoli Ci spłacać zadłużenie w określonych okresach czasu, często po niższych stawkach.

- Świeży start finansowy: Po zakończeniu całego procesu otrzymujesz szansę na świeży start finansowy. Mimo że proces ten pozostaje w historii kredytowej, umożliwi Ci to rozpoczęcie nowego rozdziału bez ciążących go wcześniejszych długów.

- Zakończenie spirali zadłużenia: Upadłość konsumencka przerywa spiralę zadłużenia, w której dług za długiem prowadzi do coraz większych trudności finansowych.

Na temat upadłości konsumenckiej dowiesz się więcej z naszego kolejnego kursu.

Jakich dokumentów potrzebujemy do wstępnej analizy?

Aby przeanalizować Twoją sytuację i sprawdzić, jaką formę pomocy moglibyśmy zaproponować, potrzebujemy:

- Raport BIK;

- dokumenty dochodowe z tytułu umowy o pracę, np. wyciąg z rachunku bankowego z wpływami z tytułu wynagrodzenia za ostatnie trzy miesiące. W niektórych przypadkach akceptujemy dokumenty poświadczające emeryturę lub rentę.

Pamiętaj, że taka analiza jest u nas bezpłatna. Nie pobieramy żadnych przedpłat i rozliczamy się z Tobą dopiero po otrzymaniu przez Ciebie finansowania z banku.

Dodatkowo, gdy już zakwalifikujesz się do naszej pomocy, będziemy chcieli zobaczyć Twój wyciąg bankowy, aby dokładnie ocenić sytuację finansową, w której się znajdujesz. Poprosimy Cię również, żebyś na spotkanie przyniósł zaświadczenie o zarobkach od pracodawcy.

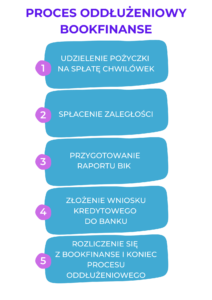

Jak wygląda proces oddłużeniowy w Bookfinanse?

Zakwalifikowałeś się do naszej pomocy? Sprawdź, jak wyglądają dalsze kroki.

Krok 1: Udzielenie pożyczki na spłatę chwilówek

Na spotkaniu nasz Doradca omawia z Tobą cały proces i przedstawia ofertę pożyczki.

Krok 2: Spłacenie zaległości

Po podpisaniu umowy, środki pożyczki są przeznaczane na uregulowanie zaległości wobec

różnych wierzycieli, w tym chwilówek, co pomaga w zminimalizowaniu obciążenia finansowego.

Krok 3: Przygotowanie Raportu BIK

Twój indywidualny Doradca przygotuje Raport BIK, naprawiając go i usuwając z Twojej historii ślady po zaległościach. Dzięki temu odzyskasz w oczach banków wiarygodność jako klient i będziesz mógł ubiegać się o kredyt. Pamiętaj, że Raport BIK stanowi istotny dokument w procesie analizy zdolności kredytowej w instytucjach bankowych.

Krok 4: Złożenie wniosku kredytowego do banku

Przygotowujemy listę dokumentów niezbędnych do uzyskania finansowania, a następnie pomagamy w złożeniu wniosku kredytowego do banku, który oferuje najkorzystniejsze warunki. Bierzemy udział w konsultacjach i negocjacjach z instytucją finansującą zmierzających do przyznania środków. Kwota zobowiązania będzie w takiej wysokości, żebyś mógł zwrócić nam pożyczone środki z pożyczki, którą od nas otrzymałeś.

Dodatkowo, przy wnioskowaniu o kredyt, możesz dobrać dodatkowe środki finansowe, które możesz wykorzystać zgodnie ze swoimi potrzebami.

Krok 5: Rozliczenie się z Bookfinanse i koniec procesu oddłużeniowego

W momencie gdy pieniądze z kredytu bankowego będą na Twoim koncie, rozliczasz się z nami, oddając nam kwotę pożyczki.

To koniec naszej pomocy, a Ty zostajesz z jednym zobowiązaniem w banku, które spłacasz na spokojnie według harmonogramu.

Co może się wydarzyć, jeśli nie skorzystasz naszej pomocy?

Pozostawienie problemu zadłużenia bez należytego rozwiązania, może prowadzić do przykrych i bolesnych konsekwencji finansowych i prawnych. Dlatego też, w przypadku długów, z którymi sobie nie radzisz, warto skorzystać z pomocy doświadczonej formy oddłużeniowej, takiej jak Bookfinanse. Wczesne podjęcie kroków w celu naprawienia sytuacji, może pomóc uniknąć poważniejszych skutków.

Jakie negatywne konsekwencje mogą Cię spotkać bez skorzystania z naszego wsparcia?

- Wzrost długów: Bez skutecznego planu spłaty długi mogą się stale powiększać z powodu narastających odsetek, opłat czy kosztów windykacyjnych.

- Naruszenie umowy kredytowej: Ignorowanie zobowiązań finansowych może prowadzić do naruszenia umowy kredytowej, co z kolei może umożliwić wierzycielom podjęcie kroków prawnych.

- Problemy finansowe: Brak skoordynowanego planu spłaty może prowadzić do ciągłych problemów finansowych, utrudniających spłatę bieżących wydatków i utrzymanie stabilności.

- Problemy z historią kredytową: Brak spłaty zobowiązań skutkuje negatywnymi wpisami w historii kredytowej, będzie utrudniać uzyskanie kredytów w przyszłości.

- Stres: Stałe i niekończące się zmartwienia związane z długami mogą prowadzić do ogromnego stresu, problemów zdrowotnych oraz wpływać negatywnie na jakość życia.

- Problemy prawne: Wierzyciele mogą podjąć kroki prawne, w tym skierowanie sprawy do sądu, co może skończyć się nakazem zapłaty lub innymi sankcjami.

- Zajęcie majątku: W skrajnych przypadkach wierzyciele mogą uzyskać nakazy sądowe, które umożliwiają zajęcie majątku dłużnika w celu spłaty długu.

- Windykacja i egzekucja komornicza: Wierzyciele mogą zdecydować się na podjęcie działań windykacyjnych lub nawet skorzystanie z egzekucji komorniczej, aby odzyskać należności.

Temat windykacji omówimy szczerzej w następnej części kursu.