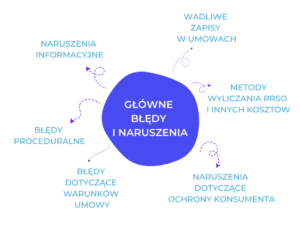

Jakie błędy popełniały banki w umowach kredytowych?

Jeśli bank naruszył jeden z zapisów zawartych w Ustawie o kredycie konsumenckim, to masz prawo do zwrotu kosztów kredytu.

W praktyce, jednymi z najczęstszych naruszeń przepisów przez instytucje finansowe, które pozwalają skorzystać z sankcji darmowego kredytu są:

- błędne określania całkowitej kwoty kredytu, której obowiązek podawania wynika z art. 30 Ustawy o kredycie konsumenckim;

- naruszanie przepisów wynikających z art. 33a Ustawy o kredycie konsumenckim, czyli zawieranie umów, w których pozaodsetkowe koszty pożyczki przewyższają te dopuszczalne przez prawo.

O jakie przepisy dokładnie chodzi i jak je rozumieć?

Aby znaleźć naruszenia i błędy w swojej umowie kredytowej, musisz zapoznać się z treścią artykułów i ustępów, które są wymienione w art. 45 Ustawy o kredycie konsumenckim i mają wpływ na kwestie związane z sankcją kredytu darmowego.

Art. 29 ust. 1.

Umowa o kredyt konsumencki powinna być zawarta w formie pisemnej, chyba że odrębne przepisy przewidują inną szczególną formę.

Artykuł ten określa, że umowa dotycząca kredytu konsumenckiego musi być zawarta w formie pisemnej, chyba że istnieją inne przepisy, które przewidują inną szczególną formę. Oznacza to, że w większości przypadków umowa kredytowa musi być sporządzona na piśmie, aby była ważna i skuteczna.

Art. 30. [Treść dokumentu umowy]

1. Umowa o kredyt konsumencki, z zastrzeżeniem art. 31-33, powinna określać:

1) imię, nazwisko i adres konsumenta oraz imię, nazwisko (nazwę) i adres (siedzibę) kredytodawcy i pośrednika kredytowego;

2) rodzaj kredytu;

3) czas obowiązywania umowy;

4) całkowitą kwotę kredytu;

5) terminy i sposób wypłaty kredytu;

6) stopę oprocentowania kredytu, warunki stosowania tej stopy, a także okresy, warunki i procedury zmiany stopy oprocentowania wraz z podaniem indeksu lub stopy referencyjnej, o ile ma zastosowanie do pierwotnej stopy oprocentowania kredytu; jeżeli umowa o kredyt konsumencki przewiduje różne stopy oprocentowania, informacje te podaje się dla wszystkich stosowanych stóp procentowych w danym okresie obowiązywania umowy;

7) rzeczywistą roczną stopę oprocentowania oraz całkowitą kwotę do zapłaty przez konsumenta ustaloną w dniu zawarcia umowy o kredyt konsumencki wraz z podaniem wszystkich założeń przyjętych do jej obliczenia;

8) zasady i terminy spłaty kredytu, w szczególności kolejność zaliczania rat kredytu konsumenckiego na poczet należności kredytodawcy, w tym informację o prawie, o którym mowa w art. 37 ust. 1; jeżeli w ramach kredytu stosuje się różne stopy oprocentowania dla różnych należności kredytodawcy, należy także podać kolejność zaliczania rat kredytu konsumenckiego na poczet różnych należnych sald, dla których stosuje się różne stopy oprocentowania;

10) informację o innych kosztach, które konsument jest zobowiązany ponieść w związku z umową o kredyt konsumencki, w szczególności o opłatach, w tym opłatach za prowadzenie jednego lub kilku rachunków, na których są zapisywane zarówno transakcje płatności, jak i wypłaty, łącznie z opłatami za korzystanie ze środków płatniczych zarówno dla transakcji płatności, jak i dla wypłat, prowizjach, marżach oraz kosztach usług dodatkowych, w szczególności ubezpieczeń, jeżeli są znane kredytodawcy, oraz warunki, na jakich koszty te mogą ulec zmianie;

11) roczną stopę oprocentowania zadłużenia przeterminowanego, warunki jej zmiany oraz ewentualne inne opłaty z tytułu zaległości w spłacie kredytu;

14) sposób zabezpieczenia i ubezpieczenia spłaty kredytu, jeżeli umowa je przewiduje;

15) termin, sposób i skutki odstąpienia konsumenta od umowy, obowiązek zwrotu przez konsumenta udostępnionego przez kredytodawcę kredytu oraz odsetek zgodnie z rozdziałem 5, a także kwotę odsetek należnych w stosunku dziennym;

16) prawo konsumenta do spłaty kredytu przed terminem oraz procedurę spłaty kredytu przed terminem;

17) informację o prawie kredytodawcy do otrzymania prowizji za spłatę kredytu przed terminem i o sposobie jej ustalania, o ile takie prawo zastrzeżono w umowie;

Artykuł ten ma na celu zapewnienie konsumentowi łatwego dostępu do istotnych informacji dotyczących warunków udzielonego kredytu oraz jego sytuacji prawnej związanej z tym kredytem. Umowa, którą otrzymuje konsument, ma stanowić zwięzłe kompendium informacji prawnej dla konsumenta , aby nie musiał on ponosić dodatkowych kosztów transakcyjnych (takich jak wysiłek lub wydatki) w celu pozyskania potrzebnych danych. Jest to środek mający na celu zmniejszenie różnicy w dostępie do informacji między kredytodawcą a konsumentem odnośnie ich sytuacji prawnej.

Art. 31. [Umowa o kredyt wiązany lub w formie odroczonej płatności]

1. Umowa o kredyt wiązany lub w formie odroczonej płatności, oprócz danych określonych w art. 30, powinna zawierać również:

1) opis towaru lub usługi;

2) cenę nabycia towaru lub usługi.

2. Przepisy dotyczące umowy o kredyt wiązany stosuje się odpowiednio do umowy o kredyt konsumencki przeznaczony na nabycie określonego prawa.

Artykuł ten dotyczy zawierania umów dotyczących kredytu wiązanego lub kredytu z odroczoną płatnością. Oprócz danych wymaganych przez art. 30, takich jak informacje na temat warunków kredytu, umowa taka powinna również zawierać:

- Opis towaru lub usługi: Oznacza to, że umowa powinna zawierać dokładny opis tego, co jest przedmiotem kredytu. Jeśli kredyt jest przeznaczony na zakup towaru lub usługi, umowa musi jasno określać, co dokładnie jest kupowane.

- Cenę nabycia towaru lub usługi: W umowie powinna być podana cena, jaką konsument zobowiązuje się zapłacić za nabycie towaru lub usługi, na które przeznaczony jest kredyt.

Dodatkowo, jeśli kredyt konsumencki ma być wykorzystany na nabycie konkretnego prawa (np. nieruchomości), to odpowiednie przepisy dotyczące kredytu wiązanego stosuje się do tego rodzaju umowy kredytowej.

Art. 32. [Umowa o kredyt w rachunku]

Umowa o kredyt konsumencki w rachunku oszczędnościowo-rozliczeniowym podlegający spłacie na żądanie lub w terminie do trzech miesięcy powinna zawierać co najmniej:

1) dane określone w art. 30 ust. 1 pkt 1-3, 5, 6 i 15;

2) limit kredytu;

3) całkowity koszt kredytu;

4) informację o możliwości żądania w dowolnym momencie spłaty pełnej kwoty kredytu przez konsumenta;

5) informację o opłatach stosowanych od chwili zawarcia umowy oraz warunkach ich zmiany.

Artykuł ten dotyczy umów o kredyt konsumencki w ramach rachunku oszczędnościowo-rozliczeniowego, które podlegają spłacie na żądanie lub w terminie do trzech miesięcy. Zgodnie z nim, taka umowa powinna zawierać co najmniej:

- Dane wymienione w art. 30 ust. 1 pkt 1-3, 5, 6 i 15: Oznacza to, że umowa musi zawierać podstawowe informacje wymagane przez przepisy dotyczące kredytu konsumenckiego, takie jak identyfikacja stron, kwota kredytu, warunki spłaty itp.

- Limit kredytu: Umowa powinna określać maksymalną kwotę kredytu, jaką konsument może wykorzystać.

- Całkowity koszt kredytu: Powinna być podana informacja o łącznym koszcie, jaki będzie musiał ponieść konsument w związku z udzieleniem kredytu.

- Informacja o możliwości żądania spłaty całej kwoty kredytu przez konsumenta: Konsument powinien być poinformowany o prawie do spłaty całego kredytu w dowolnym momencie.

- Informacja o opłatach i warunkach ich zmiany: Umowa powinna zawierać informacje o wszelkich opłatach, które mogą być pobierane od konsumenta oraz warunkach, na jakich mogą być zmieniane.

Art. 33. [Umowa restrukturyzacyjna]

Umowa o kredyt konsumencki przewidująca odroczenie płatności lub zmianę sposobu spłaty w przypadku gdy konsument jest w zwłoce w związku ze spłatą zadłużenia wynikającego z umowy o kredyt, powinna zawierać co najmniej:

- dane określone w art. 30 ust. 1 pkt 1-8, 11, 16 i 17;

- opis towaru lub usługi

- cenę nabycia towaru lub usługi.

Artykuł ten dotyczy umów o kredyt konsumencki, które przewidują odroczenie płatności lub zmianę sposobu spłaty w przypadku, gdy konsument znajduje się w opóźnieniu ze spłatą zadłużenia wynikającego z umowy o kredyt. Zgodnie z tym artykułem, taka umowa powinna zawierać co najmniej:

- Dane wymienione w art. 30 ust. 1 pkt 1-8, 11, 16 i 17: Oznacza to, że umowa musi zawierać podstawowe informacje wymagane przez przepisy dotyczące kredytu konsumenckiego, takie jak identyfikacja stron, kwota kredytu, warunki spłaty itp.

- Opis towaru lub usługi: Jeśli kredyt jest przeznaczony na zakup towaru lub usługi, umowa musi zawierać dokładny opis tego, co jest kupowane.

- Cenę nabycia towaru lub usługi: Umowa powinna podać cenę, jaką konsument zobowiązuje się zapłacić za nabycie towaru lub usługi, na które przeznaczony jest kredyt.

Art. 33a. [Maksymalna wysokość opłat i odsetek z tytułu zaległości w spłacie kredytu]

W przypadku gdy łączna wysokość opłat z tytułu zaległości w spłacie kredytu, o których mowa w art. 30 ust. 1 pkt 11, oraz odsetek za opóźnienie naliczonych konsumentowi przekracza kwotę odpowiadającą kwocie odsetek maksymalnych za opóźnienie, o których mowa w art. 481 § 2 Kodeksu cywilnego, obliczonych od kwoty zaległości w spłacie kredytu, należnych na dzień pobrania tych opłat lub odsetek, należy się tylko kwota opłat i odsetek odpowiadająca kwocie tych odsetek maksymalnych za opóźnienie.

Artykuł ten ma na celu ograniczenie wysokości opłat i odsetek, jakie może nałożyć na konsumenta instytucja finansowa w przypadku opóźnienia w spłacie kredytu.

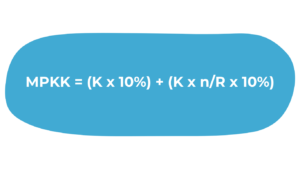

Art. 36a. [Maksymalna wysokość pozaodsetkowych kosztów kredytu]

(wersja od: 7 stycznia 2024 r. do: 31 maja 2024 r.)

- Maksymalną wysokość pozaodsetkowych kosztów kredytu dla kredytów o okresie spłaty nie krótszym niż 30 dni oblicza się według wzoru:

w którym poszczególne symbole oznaczają:

MPKK – maksymalną wysokość pozaodsetkowych kosztów kredytu,

K – całkowitą kwotę kredytu,

n – okres spłaty wyrażony w dniach,

R – liczbę dni w roku.

Ten przepis określa maksymalną wysokość pozaodsetkowych kosztów kredytu oraz sposób ich obliczania. Według tego artykułu, maksymalna wysokość pozaodsetkowych kosztów kredytu (MPKK) nie może przekroczyć kwoty obliczonej zgodnie ze wzorem

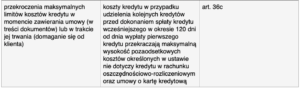

Art. 36b. [Koszty kredytu w przypadku odroczenia spłaty zadłużenia]

W przypadku odroczenia spłaty zadłużenia wynikającego z umowy o kredyt konsumencki w okresie 120 dni od dnia wypłaty tego kredytu:

1) całkowitą kwotę kredytu dla celów ustalenia maksymalnej wysokości pozaodsetkowych kosztów kredytu, o której mowa w art. 36a, stanowi kwota udzielonego i wypłaconego kredytu, którego spłata została następnie odroczona;

2) do pozaodsetkowych kosztów kredytu dolicza się wszystkie koszty i opłaty, które kredytobiorca jest obowiązany ponieść w związku z odroczeniem spłaty kredytu, naliczone w okresie 120 dni od dnia wypłaty kredytu.

Ustawa ogranicza również możliwość przedłużenia (odroczenia spłaty), czyli tzw. rolowania kredytu. Dotyczy to przede wszystkim firm pożyczkowych oferujących chwilówki – gdy pożyczkobiorca nie jest w stanie spłacić zobowiązania w terminie i proponowane jest wydłużenie terminu spłaty lub udzielenie kolejnej pożyczki, od których pobierane są kolejne opłaty i prowizje.

Art. 36c. [Koszty kredytu w przypadku udzielenia kolejnych kredytów przed dokonaniem spłaty kredytu wcześniejszego]

W przypadku udzielenia przez kredytodawcę konsumentowi, który nie dokonał pełnej spłaty kredytu, kolejnych kredytów w okresie 120 dni od dnia wypłaty pierwszego z kredytów:

1) całkowitą kwotę kredytu, dla celów ustalenia maksymalnej wysokości pozaodsetkowych kosztów kredytu, o której mowa w art. 36a, stanowi kwota pierwszego z kredytów;

2) pozaodsetkowe koszty kredytu obejmują sumę pozaodsetkowych kosztów wszystkich kredytów udzielonych w tym okresie.

Przepisów art. 36a-36c nie stosuje się do:

- kredytu w rachunku oszczędnościowo-rozliczeniowym konsumenta;

- umowy o kartę kredytową.

Przypadek określony w w tym artykule, dotyczy sytuacji, gdy kredytobiorca, który nie dokonał pełnej spłaty kredytu, zaciąga kolejny kredyt w ciągu 120 dni od zaciągnięcia pierwszego w tym samym banku lub firmie pożyczkowej. W takim przypadku ustalając maksymalne pozaodsetkowe koszty kredytu, jako całkowitą kwotę kredytu przyjmuje się kwotę pierwszego udzielonego kredytu, a pozaodsetkowe koszty kredytu obejmują sumę pozaodsetkowych kosztów wszystkich kredytów udzielonych w tym okresie.

Przykłady naruszeń