Jak złożyć wniosek o upadłość?

Od 1.07.2021 r. postępowanie upadłościowe jest prowadzone w systemie teleinformatycznym, dlatego całe postępowanie odbywa się w trybie online, za pomocną rządowej platformy Krajowy Rejestr Zadłużonych.

Możliwe jest złożenie wniosku papierowego do właściwego sądu, jednak po ogłoszenia upadłości wszystko odbywa się za pomocą wskazanej platformy. Wniosek musisz złożyć na urzędowym formularzu, który możesz pobrać ze strony internetowej Ministerstwa Sprawiedliwości.

Formularz może być wypełniony czytelnym pismem odręcznym. Lepiej jednak wypełnić go online. To znacznie przyspieszy uzupełnianie wniosku i zmniejszy ryzyko jego nieczytelności.

Sąd upadłościowy to wydzielona komórka w wydziale gospodarczym sądu rejonowego.

Jaki jest koszt złożenia wniosku o upadłość?

- 30 zł – opłata za złożenie wniosku o ogłoszenie upadłości konsumenckiej (zgodnie z art. 76a Ustawy o kosztach sądowych w sprawach cywilnych);

- 17 zł – opłata skarbowa za pełnomocnictwo, jeśli dłużnik zdecyduje się na zlecenie sprawy pełnomocnikowi.

Jakie elementy zawiera wniosek o upadłość?

Wniosek o ogłoszenie upadłości jest pismem procesowym, które zawiera ściśle określone elementy. W każdym wniosku o ogłoszenie upadłości powinno znaleźć się m.in.:

- dane sądu;

- dane dłużnika;

- spis składników majątku z szacunkową wyceną;

- wskazanie miejsc, w których znajduje się majątek dłużnika (adres),

- spis wierzycieli;

- informacje o przychodach oraz kosztach utrzymania.

Instrukcja wypełniania formularza wniosku o ogłoszenie upadłości konsumenckiej (stan prawny na 1.02.2024 r.)

Przed rozpoczęciem wypełniania wniosku, przygotuj dokumenty dotyczące swoich długów. Warto mieć je pod ręką podczas pisania, ponieważ będziesz potrzebować wielu informacji. Zanotuj również wszystkie miesięczne koszty utrzymania. Przygotuj także dokumenty potwierdzające wszystkie swoje dochody z ostatnich sześciu miesięcy.

Na początku, pobierz formularz wniosku, który znajdziesz do wypełnienia pod poniższym linkiem: https://www.gov.pl/web/sprawiedliwosc/formularze-konsumenci-od-24-marca-2020

Wypełnij wniosek odręcznie albo na komputerze

UWAGA!

-

Jeśli wypełniasz formularz papierowy, zrób to czytelnie, bez skreśleń i poprawek.

-

Każdą rubrykę niezacieniowaną musisz wypełnić albo skreślić. Jeśli po wpisaniu treści w rubryce pozostało wolne miejsce, należy je skreślić w sposób uniemożliwiający dopisywanie.

-

W przypadku, gdy informacje nie mieszczą się w odpowiednich rubrykach, umieść je na kolejnych ponumerowanych kartach formatu A4 ze wskazaniem uzupełnianej rubryki. Pod dodaną do formularza treścią należy złożyć podpis.

Jesteś już gotowy? To zaczynamy uzupełnianie wniosku!

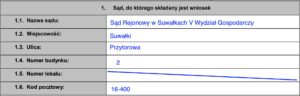

I. Sąd, do którego składany jest wniosek

W tej rubryce wpisujesz dane sądu, do którego składany jest wniosek. Wniosek kierujesz do tego sądu upadłościowego, który jest właściwy według Twojego miejsca zamieszkania. Należy podać nazwę sądu oraz adres jego siedziby. Sądy, które prowadzą postępowania upadłościowe, to sądy rejonowe, wydziały gospodarcze.

W sytuacji, gdy nie mieszkasz w Polsce, sądem upadłościowym do rozpatrzenia wniosku jest ten, w którego obszarze właściwości znajduje się Twój majątek (np. nieruchomość). Należy jednak zaznaczyć, że powyższa zasada dotyczy dłużników, którzy mają miejsce zamieszkania poza granicami Unii Europejskiej. W przypadku dłużników mieszkających w jednym z państw UE, wniosek o upadłość konsumencką może być składany jedynie w kraju zamieszkania.

Poniżej przedstawiamy listę sądów w Polsce, które prowadzą sprawy z zakresu upadłości konsumenckiej (stan wiedzy na 04.2023):

1. Sąd Rejonowy w Białymstoku

VIII Wydział Gospodarczy

ul. Mickiewicza 103, 15-950 Białystok

2. Sąd Rejonowy Lublin-Wschód w Lublinie z siedzibą w Świdniku

Wydział IX Gospodarczy ds. Upadłościowych i Naprawczych

ul. Kardynała Stanisława Wyszyńskiego, 21-040 Świdnik

3. Sąd Rejonowy dla m. st. Warszawy

X Wydział Gospodarczy ds. Upadłościowych i Naprawczych

ul. Czerniakowska 100, 00-454 Warszawa

4. Sąd Rejonowy Poznań Stare-Miasto w Poznaniu

XI Wydział Gospodarczy ds. Upadłościowych i Naprawczych

ul. Grochowe Łąki 6, 61-752 Poznań

5. Sąd Rejonowy dla Wrocławia Fabrycznej

VIII Wydział Gospodarczy ds. Upadłościowych i Naprawczych

ul. Poznańska 16, 53-630 Wrocław

6. Sąd Rejonowy Gdańsk-Północ w Gdańsku

VI Wydział Gospodarczy ds. Upadłościowych i Naprawczych

ul. Piekarnicza 10, 80-126 Gdańsk

7. Sąd Rejonowy w Bydgoszczy

XV Wydział Gospodarczy

ul. Grudziądzka 45, 85-130 Bydgoszcz

8. Sąd Rejonowy w Toruniu

V Wydział Gospodarczy

ul. Mickiewicza 10/16, 87-100 Toruń

9. Sąd Rejonowy w Gliwicach

XII Wydział ds. Upadłościowych i Naprawczych

ul. Powstańców Warszawy 23, 44-101 Gliwice

10. Sąd Rejonowy Katowice-Wschód w Katowicach

Wydział X Gospodarczy

ul. Lompy 14, 40-040 Katowice

11. Sąd w Jeleniej Górze

V Wydział Gospodarczy

ul. Bankowa 18, 58-500 Jelenia Góra

12. Sąd Rejonowy w Koszalinie

VIII Wydział Gospodarczy ds. Upadłościowych i Naprawczych

ul. Gen.Wł.Andersa 34, 75-950 Koszalin

13. Sąd Rejonowy Szczecin- Centrum w Szczecinie

XII Wydział Gospodarczy

ul. Narutowicza 19, 70-952 Szczecin

14. Sąd Rejonowy dla Łodzi Śródmieścia w Łodzi

XIV Wydział Gospodarczy ds. Upadłościowych i Naprawczy

ul. Pomorska 37, 90-928 Łódź

15. Sąd Rejonowy w Bielsku Białej

VI Wydział Gospodarczy

ul. Bogusławskiego 24, 43-300 Bielsko Biała

16. Sąd Rejonowy w Częstochowie

VIII Wydział Gospodarczy

ul. Żwirki i Wigury 9/11, 42-217 Częstochowa

17. Sąd Rejonowy w Elblągu

V Wydział Gospodarczy

Sekcja ds. Upadłościowych i Naprawczych

Pl. Konstytucji 1, 82-300 Elbląg

18. Sąd Rejonowy w Gorzowie Wielkopolskim

Wydział V Gospodarczy

Sekcja ds. Upadłościowych i Naprawczych

ul. Chopina 52 bl. 10, 66-400 Gorzów Wlkp.

19. Sąd Rejonowy w Kielcach

V Wydział Gospodarczy

ul. Warszawska 44, 25-312 Kielce

20. Sąd Rejonowy w Koninie

V Wydział Gospodarczy

ul. Chopina 28, 62-510 Konin

21. Sąd Rejonowy dla Krakowa-Śródmieścia w Krakowie

Wydział V Gospodarczy

ul. Kordylewskiego 11, 31-542 Kraków

22. Sąd Rejonowy w Krośnie

V Wydział Gospodarczy

Sekcja ds. Upadłościowych i Naprawczych

ul. Wolności 3, 38-400 Krosno

23. Sąd Rejonowy w Legnicy

V Wydział Gospodarczy

ul. Złotoryjska 19, 59-220 Legnica

24. Sąd Rejonowy w Łomży

V Wydział Gospodarczy

ul. Polowa 1, 18-400 Łomża

25. Sąd Rejonowy w Nowym Sączu

Wydział V Gospodarczy

ul. Pijarska 3, 33-300 Nowy Sącz

26. Sąd Rejonowy w Olsztynie

Sekcja ds. Upadłościowych i Naprawczych

ul. Artyleryjska 3c, 10-165 Olsztyn

27. Sąd Rejonowy w Opolu

Wydział V Gospodarczy

ul. Ozimska 60a, 45-368 Opole

28. Sąd Rejonowy w Ostrołęce

V Wydział Gospodarczy

ul. Mazowiecka 3, 07-410 Ostrołęka

29. Sąd Rejonowy w Piotrkowie Trybunalskim

V Wydział Gospodarczy

ul. Słowackiego 5, 97-300 Piotrków Trybunalski

30. Sąd Rejonowy w Płocku

V Wydział Gospodarczy

Pl. Narutowicz 6, 09-400 Płock

31. Sąd Rejonowy w Przemyślu

V Wydział Gospodarczy

ul. Mickiewicz 14, 37-700 Przemyśl

32. Sąd Rejonowy w Radomiu

Wydział V Gospodarczy

ul. Struga 63, 26-600 Radom

33. Sąd Rejonowy w Rzeszowie

V Wydział Gospodarczy

ul. Kustronia 4, 35-303 Rzeszów

34. Sąd Rejonowy w Siedlcach

V Wydział Gospodarczy

ul. Bpa. Świrskiego 26 pok. 6, 08-110 Siedlce

35. Sąd Rejonowy w Sieradzu

V Wydział Gospodarczy

Aleja Zwycięstwa 1, 98-200 Sieradz

36. Sąd Rejonowy w Słupsku

VI Wydział Gospodarczy

ul. Szarych Szeregów 13, 76-200 Słupsk

37. Sąd Rejonowy w Suwałkach

V Wydział Gospodarczy

ul. Przytorowa 2, 16-400 Suwałki

38. Sąd Rejonowy w Wałbrzychu

VI Wydział Gospodarczy

ul. Słowackiego 10,11, 58-300 Wałbrzych

39. Sąd Rejonowy w Tarnobrzegu

V Wydział Gospodarczy

ul. Sienkiewicz 27, 39-400 Tarnobrzeg

40. Sąd Rejonowy w Tarnowie

Wydział V Gospodarczy

ul. Dąbrowskiego 27, 33-100 Tarnów

41. Sąd Rejonowy dla Warszawy Pragi Północ w Warszawie

IX Wydział Gospodarczy

ul. Terespolska 15A, 03-813 Warszawa

42. Sąd Rejonowy we Włocławku

Wydział V Gospodarczy

ul. Kilińskiego 20, 87-800 Włocławek

43. Sąd Rejonowy w Zamościu

Wydział V Gospodarczy

ul. Partyzantów 10, 22-400 Zamość

44. Sąd Rejonowy w Zielonej Górze

Wydział V Gospodarczy

Sekcja ds. Upadłościowych i Naprawczych

Pl. Słowiański 12, 65-069 Zielona Góra

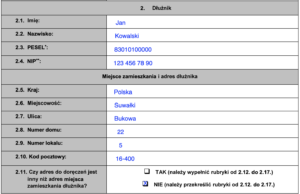

II. Dłużnik

Podaj swoje dane osobowe: imię, nazwisko, PESEL, NIP (jeśli go posiadasz). W przypadku braku numeru NIP, przekreśl tę rubrykę. Wskaż też miejsce zamieszkania. Jeśli nie używasz innego adresu do doręczeń, zaznacz NIE w rubryce 2.11 i przekreśl rubryki od 2.12 do 2.17.

Ważne!

Pamiętaj, że jako adres dłużnika wskazujesz adres rzeczywistego zamieszkania, a nie zameldowania. Ma to duże znaczenie, ponieważ jak pisaliśmy wyżej, sądem właściwym do rozpoznania wniosku o ogłoszenie upadłości konsumenckiej jest sąd rejonowy według miejsca zamieszkania dłużnika.

Jeśli nie posiadasz numeru PESEL, konieczne jest podanie alternatywnych danych umożliwiających identyfikację, takich jak:

- numer i seria paszportu z oznaczeniem państwa wystawiającego paszport;

- numer karty pobytu w Rzeczypospolitej Polskiej;

- numer rejestracyjny w zagranicznym rejestrze;

- zagraniczny numer identyfikacji lub numer identyfikacji podatkowej.

Numer NIP podaje się jedynie w przypadku, gdy dłużnik posiadał taki numer w ciągu ostatnich dziesięciu lat przed datą złożenia wniosku.

Jeśli posiadasz adres e-mail i chcesz korzystać z tej formy kontaktu, możesz podać go w odpowiedniej rubryce (2.18) wniosku. W przypadku braku adresu e-mail, zaznacz NIE w rubryce 2.18 i przekreśl rubrykę 2.19.

Pamiętaj, że podanie adresu e-mail umożliwi sądowi lub syndykowi kontaktowanie się z Tobą także drogą elektroniczną.

Jeśli składasz wniosek o upadłość konsumencką w swoim imieniu, zaznacz NIE w rubryce 2.20 i przekreśl rubryki od 2.21 do 2.35. Te informacje są istotne tylko, gdy działasz jako przedstawiciel ustawowy dłużnika.

III. Pełnomocnik

Jeśli składasz wniosek o upadłość konsumencką w swoim imieniu, zaznacz NIE w rubryce 2.36 i przekreśl rubryki od 2.37 do 2.51. Te informacje dotyczą pełnomocnika dłużnika i są istotne, gdy nie działasz samodzielnie.

IV. Czy wnosisz o ogłoszenie swojej upadłości?

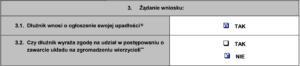

W rubryce 3.1 wniosku, koniecznie zaznacz, że składasz wniosek o ogłoszenie swojej upadłości, zaznaczając TAK.

Dodatkowo, istnieje możliwość wyrażenia lub odmowy zgody na udział w postępowaniu o zawarcie układu na zgromadzeniu wierzycieli. Jeśli wyrazisz zgodę, sąd może skierować Cię do tego postępowania bez konieczności ogłaszania upadłości. Warto jednak pamiętać, że rozwiązanie to wiąże się z koniecznością uiszczenia zaliczki na pokrycie wydatków w wysokości przeciętnego miesięcznego wynagrodzenia.

V. Wykaz majątku

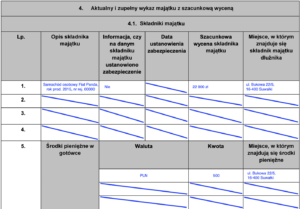

Wniosek o ogłoszenie upadłości konsumenckiej powinien zawierać kompletny i aktualny wykaz majątku dłużnika wraz z szacunkową wyceną poszczególnych składników. Istotne jest, aby uwzględnić miejsca, w których znajduje się wskazany majątek oraz wykaz zabezpieczeń ustanowionych na nim, wraz z datami ich ustanowienia.

Aktualność wniosku nie oznacza, że wykaz majątku musi być sporządzony dokładnie na dzień złożenia wniosku. Aktualna na dzień składania wniosku powinna być natomiast treść wniosku, w tym stan majątku dłużnika i wartość jego składników.

W wykazie majątku należy uwzględnić wszystkie jego składniki, takie jak: nieruchomości, samochody, oszczędności, papiery wartościowe, biżuteria, sprzęt AGD i RTV, wierzytelności itp. Należy również wskazać te składniki majątku, które są wyłączone spod egzekucji i nie wchodzą do masy upadłości. Z kolei można pominąć te, które nie mają istotnej wartości zbawczej i posiadają jedynie wartość użytkową, np. piętnastoletni rower czy dziesięcioletnia lodówka.

Wycena poszczególnych składników majątku powinna być szacunkowa, niekoniecznie poparta profesjonalnymi wycenami. Dłużnik może dokonać oceny wartości na podstawie własnych osądów, np. bazując na aukcjach online.

Podanie miejsc, w których znajduje się majątek, powinno obejmować dokładny adres położenia poszczególnych składników – zarówno dla rzeczy ruchomych, jak i nieruchomości.

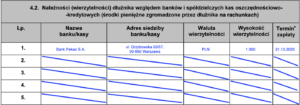

W kolejnych rubrykach (4.2) określ, ilość pieniędzy na rachunkach bankowych. Należy podać nazwę banku oraz adres siedziby. Analogicznie, w przypadku rachunku inwestycyjnego, podaj nazwę banku oraz adres siedziby.

Warto dołączyć do wniosku wyciąg z rachunku bankowego jako potwierdzenie informacji. Często osoby składające wnioski o ogłoszenie upadłości konsumenckiej mają wszczęte przeciwko sobie postępowania egzekucyjne i z tego powodu salda rachunków bankowych są zerowe lub bliskie zeru. Dodanie wyciągu z rachunku umożliwia sądowi weryfikację przedstawionych danych i potwierdzenie aktualnej sytuacji finansowej dłużnika.

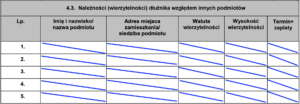

Kolejna rubryka (4.3) obejmuje informacje o wierzytelnościach, które przysługują dłużnikowi od innych podmiotów. Jeśli takich wierzytelności nie masz, to rubryki przekreśl. Jeśli wierzytelność istnieje, czyli np. Pożyczyłeś komuś pieniądze i ten ktoś C ich nie oddał, to wypełnij zgodnie ze wskazaniami formularza.

Dodatkowo, w wniosku trzeba uwzględnić informacje dotyczące ewentualnych zabezpieczeń ustanowionych na poszczególnych składnikach majątku, zwłaszcza jeśli chodzi o tzw. zabezpieczenia rzeczowe, takie jak hipoteka umowna, hipoteka przymusowa, hipoteka morska czy zastaw rejestrowy. Należy precyzyjnie określić rodzaj zabezpieczenia, a także podać datę, kiedy zostało ono ustanowione. Wskazane jest, aby szczegółowo opisać wszelkie zabezpieczenia, które obciążają poszczególne składniki majątku, co pozwoli na pełną identyfikację ewentualnych obciążeń przedmiotów wchodzących w skład masy upadłościowej.

Dotarłeś już tutaj z wypełnianiem wniosku? Brawo!

Przejdźmy teraz do jednej z kluczowych części wniosku. Upewnij się, że masz przy sobie informacje dotyczące swoich zobowiązań finansowych, ponieważ rozpoczynamy spisywanie listy Twoich wierzycieli.

VI. Spis wierzycieli

Wierzyciele to osoby lub firmy, wobec których masz długi. Musisz napisać imię i nazwisko wierzyciela lub pełną nazwę firmy. W przypadku wierzycieli będących osobami fizycznymi, identyfikacja powinna zawierać imię i nazwisko, a także adres zamieszkania. W sytuacji, gdy wierzycielem jest osoba prawna (jak spółka z ograniczoną odpowiedzialnością lub bank) lub jednostka organizacyjna, która posiada zdolność prawną zgodnie z ustawą (np. spółka komandytowo-akcyjna lub spółka partnerska), identyfikacja powinna obejmować nazwę, formę prawną oraz adres siedziby.

Aktualne adresy Twoich wierzycieli znajdziesz w publicznych rejestrach, takich jak CEIDG lub KRS.

Należy pamiętać, aby podać aktualnych wierzycieli. Jeśli dochodziło do ich zmian w wyniku cesji, podaj również pierwotnego wierzyciela.

Kolejnym krokiem jest podanie wysokości wierzytelności, czyli kwoty Twojego zadłużenia. Przy określaniu tej kwoty masz dwie opcje. Możesz podać tylko główną sumę zadłużenia bez odsetek. Taka forma ma swoje zalety, ponieważ ta główna suma zazwyczaj pozostaje stała, w przeciwieństwie do narastających odsetek. Alternatywnie, możesz podać szacunkową kwotę długu wraz z odsetkami. W uzasadnieniu wniosku możesz wyjaśnić, w jaki sposób dokładnie wyliczyłeś kwotę zadłużenia.

Jeśli nie jestem w stanie samodzielnego ustalić wysokości zadłużenia, skontaktuj się ze wszystkimi wierzycielami i poproś ich o udzielenie informacji dotyczących wysokości zobowiązań. Jeżeli sprawą zaległości zajmuje się już komornik, istnieje także możliwość zwrócenia się do niego z prośbą o udzielenie aktualnych informacji na temat zadłużenia na dzień bieżący.

W rubryce dotyczącej terminu zapłaty zadłużenia, konieczne jest określenie daty, do której pierwotnie miałeś uregulować swoje zobowiązanie. W przypadku kredytu, jest to data jego wypowiedzenia (jeśli kredyt nie został wypowiedziany, wówczas podajesz datę pierwszej niespłaconej raty). W niektórych przypadkach sądy wymagają również podania wszystkich terminów niespłaconych rat do końca okresu kredytowania, co może wymagać posiadania harmonogramu spłaty kredytu.

Jeśli Twój dług wynika z nieopłaconej faktury, istotne jest, abyś podał datę, do której powinieneś był uregulować daną należność. Zazwyczaj taki termin zapłaty jest na fakturze.

VII. Spis wierzytelności spornych

Wierzytelności sporne to te, których istnienie dłużnik kwestionuje, czyli nie zgadza się co do obowiązku ich spłaty, niezależnie od tego, czy w całości, czy też jedynie w pewnym zakresie.

Warto zaznaczyć, że wierzytelności, które zostały potwierdzone prawomocnymi wyrokami lub nakazami zapłaty, niezależnie od oceny ich zasadności, nie są już uznawane za sporne. Wyjątkiem są sytuacje, które uzasadniają wzruszenie takich wyroków, np. wyrok zaoczny, przeciwko któremu dłużnik wniósł sprzeciw w odpowiednim terminie lub nakaz zapłaty doręczony na niewłaściwy adres.

W spisie tych wierzytelności powinno się dokładnie oznaczyć każdą z nich, podając: wysokość długu, dane wierzyciela oraz jego adres. Ponadto trzeba wskazać, w jakim zakresie dłużnik kwestionuje istnienie danej wierzytelności – czy to w całości, czy też jedynie w określonej części, np. powyżej kwoty 5 500 zł. Warto także określić termin zapłaty, czyli datę wskazaną przez wierzyciela, np. termin płatności z faktury VAT, której zasadność wystawienia podważasz.

Jeśli nie masz żadnych spornych długów, przekreśl te rubryki.

VIII. Informacje o przychodach

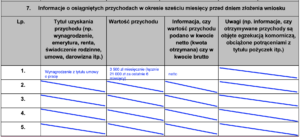

W sekcji 7 wniosku należy zidentyfikować wszystkie źródła dochodu osiągniętego w czasie ostatnich sześciu miesięcy przed złożeniem wniosku. Należy uwzględnić wszelkie przychody, takie jak: wynagrodzenie z umowy o pracę, alimenty czy czynsz za wynajmowane mieszkanie. Przychody obejmują także różnego rodzaju świadczenia, np. zasiłek dla bezrobotnych czy 800+.

W przypadku zmiennej wysokości dochodu z danego źródła, podaj średnią miesięczną kwotę oraz sumę uzyskaną w ostatnich sześciu miesiącach. Możesz również rozpisać każdy miesiąc oddzielnie.

Wedle własnego uznania możesz wskazać kwotę netto lub brutto swojego dochodu. W uwagach dotyczących poszczególnych źródeł dochodu, poza informacją o ewentualnych potrąceniach dokonywanych przez komornika, warto podać kwotę, którą otrzymujesz na rękę.

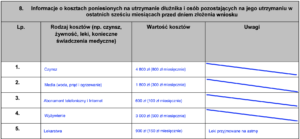

IX. Koszty utrzymania

Kolejna rubryka dotyczy Twoich wydatków na utrzymanie Ciebie i osób pozostających na Twoim utrzymaniu w ostatnich sześciu miesiącach przed dniem złożenia wniosku. Zaleca się podanie wartości zarówno miesięcznej, jak i łącznej za ostatnie pół roku.

Jeżeli ponosisz koszty utrzymania innych osób, takich jak dzieci, koniecznie uwzględnij te wydatki w odpowiednich rubrykach. Najlepiej dokładnie przeanalizuj wyciągi z rachunku bankowego, aby nie przeoczyć żadnych kosztów. Jeśli chorujesz przewlekle, pamiętaj o uwzględnieniu wszystkich kosztów związanych z leczeniem.

W uwagach dotyczących danego rodzaju kosztów możesz doprecyzować informacje, takie jak: problemy zdrowotne, przez które zażywasz leki albo czy dany koszt obejmuje całą Twoją rodzinę, czy tylko poszczególnych jej członków. Ewentualnie możesz wskazać, czy koszt ten był ponoszony cyklicznie co miesiąc, czy okazjonalnie.

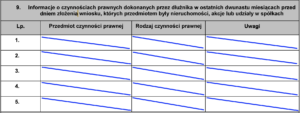

X. Informacje o czynnościach prawnych dotyczących nieruchomości, akcji lub udziałów w spółkach

W rubryce 9 umieszczasz informacje dotyczące każdej czynności prawnej, która miała miejsce w ciągu ostatnich 12 miesięcy i dotyczyła jakiejkolwiek nieruchomości, akcji lub udziałów w spółkach. Przedmiot danej czynności prawnej powinien zostać dokładnie oznaczony w taki sposób, aby jego identyfikacja była możliwa bez żadnych problemów. Przykładowo, rodzaj czynności prawnej może obejmować sprzedaż lub darowiznę.

W sekcji uwag do danej czynności możesz zawrzeć informacje, takie jak cena, za jaką nieruchomość została sprzedana czy przeznaczenie uzyskanych ze sprzedaży środków. Jeśli czasie roku nie miało miejsca żadne zbycie lub nabycie tych składników majątku, wystarczy przekreślić te rubryki.

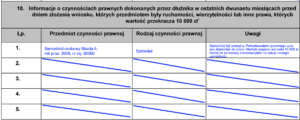

XI. Informacje o czynnościach prawnych dotyczących ruchomości, wierzytelności lub innych praw, których wartość przekracza 10 000 zł

W sekcji 10 chodzi o czynności, których przedmiotem były rzeczy inne niż nieruchomości nabyte lub sprzedane w ciągu ostatnich 12 miesięcy, o wartości przekraczającej 10 000 zł. Przed wypełnieniem tej sekcji, przeanalizuj ostatni rok i sprawdź, czy w tym czasie dokonałeś jakichkolwiek czynności związanych z przedmiotami o wartości przekraczającej 10 000 zł. Jeśli sprzedałeś samochód o wartości powyżej 10 000 zł lub dokonałeś darowizny, koniecznie wpisz te informacje. Pamiętaj, aby podane dane były zgodne z prawdą, ponieważ po ogłoszeniu upadłości syndyk dokonuje weryfikacji ich zgodności w Zakładzie Ubezpieczeń Społecznych, Urzędzie Skarbowym i Krajowym Rejestrze Sądowym.

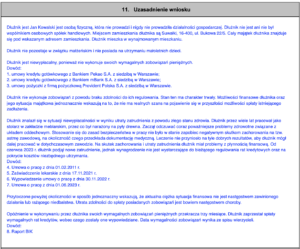

XII. Uzasadnienie wniosku

W uzasadnieniu wniosku, skoncentruj się na zwięzłym przedstawieniu przyczyn Twojej niewypłacalności, unikając opisywania szczegółów z życia.

Podaj najważniejsze informacje, takie jak:

- Czy jesteś konsumentem?

- Czy w przeszłości prowadziłeś działalność gospodarczą? Jeśli tak, to jaką i do kiedy?

- Jaki jest Twój stan cywilny? Jaki jest sposób uregulowania kwestii majątkowych pomiędzy Tobą a małżonkiem (wspólnota lub rozdzielność majątkowa)?

- Czy masz osoby na utrzymaniu? Jeśli tak, to kogo?

- Z czego się utrzymujesz?

- Od kiedy nie regulujesz swoich długów? Dlaczego tego nie robisz?

Staraj się być konkretny i precyzyjny, Wniosek powinien zawierać jedynie istotne informacje potrzebne do oceny Twojej sytuacji finansowej.

W uzasadnieniu wniosku konieczne jest przedstawienie sytuacji, w jakiej się znalazłeś oraz powodów, które do tego doprowadziły. Sąd interesuje się genezą Twojego zadłużenia i przyczynami, dla których nie jesteś w stanie je spłacić. Opisz swoją sytuację majątkową, zarówno obecną, jak i tę, jaka istniała w momencie powstania zadłużenia. Jeśli zadłużenie nie jest wynikiem Twojej winy, istotne jest uwzględnienie tego w uzasadnieniu. Ponadto, należy przedstawić informacje dotyczące sytuacji Twojej rodziny. Jeśli posiadasz majątek, wskaż powody, dla których nie możesz go np. spieniężyć w celu spłacenia zadłużenia. Przykładowo, posiadanie samochodu może być uzasadnione znacznymi trudnościami w poruszaniu się, stanowiąc jedyny środek transportu.

Ważne jest również opisanie miejsca zamieszkania – domu czy mieszkania, oraz określenie posiadanych praw do tego miejsca, takich jak prawo własności, najmu, użyczenia. W przypadku lokalu komunalnego lub socjalnego, również uwzględnij tę informację.

W uzasadnieniu należy opisać fakty, na które przedstawisz dowody. Jeśli posiadasz orzeczenie o stopniu niepełnosprawności, wspomnij o posiadaniu decyzji o ustaleniu stopnia niepełnosprawności oraz wskaż datę jej wydania.

Przyczyny niewypłacalności mogą mieć różny charakter i często wynikają z:

- utraty zatrudnienia, co prowadzi do utraty regularnego źródła dochodu; choroby lub urazu, które ograniczają zdolność do pracy lub wymagają kosztownego leczenia;

- powiększenia rodziny, co zwiększa wydatki i obciąża budżet domowy;

- podejmowania nietrafionych inwestycji, które skutkują stratami finansowymi;

- bycia ofiarą przestępstwa, co może prowadzić do strat majątkowych lub kosztownych procesów prawnych;

- uzależnienia od alkoholu, narkotyków lub hazardu, co może prowadzić do szkodliwych decyzji finansowych.

Należy pamiętać o podstawowej zasadzie postępowań sądowych. Osoba która przedstawia jakąś tezę, twierdzenie, musi je udowodnić przedstawiając do wniosku dowody. Dowodami mogą być między innymi dokumenty.

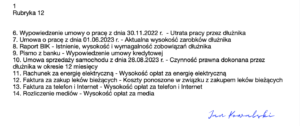

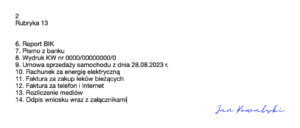

XIII. Dowody potwierdzające okoliczności wskazane w uzasadnieniu wniosku

Podczas pisania wniosku o upadłość konsumencką ważne jest zachowanie podstawowej zasady obowiązującej w sądowych procedurach: osoba, która wysuwa jakiekolwiek twierdzenie, musi je poprzeć odpowiednimi dowodami w swoim wniosku. Mogą to być np. dokumenty.

W sekcji 12, przewidziane jest miejsce na wymienienie dowodów potwierdzających Twoje zadłużenie. Tutaj właśnie należy wymienić wszystkie dokumenty, które udowadniają istnienie Twoich długów. Możesz uwzględnić tutaj m.in. umowę o pracę, zaświadczenie o zarobkach, Raport BIK, umowy kredytowe i pożyczkowe, wydruk z Księgi Wieczystej, wezwania do zapłaty czy zaświadczenie lekarskie. Oprócz opisu dowodu, należy także określić fakt podlegający stwierdzeniu. Innymi słowy, należy sprecyzować, jakie wnioski płyną z danego dokumentu. Np. jeśli dowodem jest zaświadczenie lekarskie, fakt podlegający stwierdzeniu to: Posiadanie choroby uniemożliwiającej podjęcie pracy.

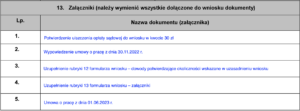

XIV. Załączniki

Do każdego dokumentu procesowego, w tym również do wniosku o ogłoszenie upadłości, trzeba dołączyć załączniki. W rubryce 13 należy zatem szczegółowo wymienić każdy z nich, aby umożliwić szybką identyfikację. W praktyce sprowadza się to do wypisania wszystkich dokumentów, które są dołączane razem z samym formularzem wniosku. Obejmują one zarówno dokumenty oryginalne, wydruki i kopie służące jako dowód, jak również potwierdzenie opłaty za wniosek, ewentualne pełnomocnictwo czy też uzupełnienia treści poszczególnych części wniosku.

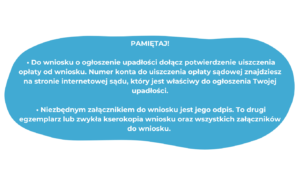

Należy jednak pamiętać, że do wniosku o ogłoszenie upadłości konsumenckiej musi być dołączony odpis wraz ze wszystkimi załącznikami oryginału. Przepisy nie precyzują konkretnej formy sporządzania odpisu pism składanych w sądzie, jednakże musi on być odwzorowaniem oryginału, czyli zawierać w pełni jego treść. Odpis wniosku może być więc kserokopią lub dodatkowym egzemplarzem wydruku komputerowego, pod warunkiem, że zawiera on wszystkie załączniki oryginału.

Pamiętaj!

Załącznikiem jest też jeden odpis wniosku. Oznacza to, że do sądu składasz dwa egzemplarze wniosku z załącznikami.

XV. Oświadczenie dłużnika i podpis

Jeden z ostatnich etapów składania wniosku to podpisanie oświadczenia o prawdziwości zawartych w nim informacji (rubryka 14). Oświadczenie to musi być czytelnie opatrzone imieniem i nazwiskiem oraz podpisane. Jest to istotne, ponieważ przedstawienie fałszywych danych w wniosku grozi nie tylko utratą możliwości oddłużenia się, ale także karą pozbawienia wolności od trzech miesięcy do pięciu lat. Ponadto, dłużnik ponosi konsekwencje za wszelką szkodę wynikającą z podania nieprawdziwych informacji w wniosku o ogłoszenie upadłości. Pomimo tego, nie musisz martwić się drobnymi nieścisłości co do wskazanych we wniosku danych, jeżeli nie są one wynikiem Twojej złej woli dłużnika oraz nie mogły wpłynąć na decyzje podejmowane przez sąd i syndyka w trakcie postępowania upadłościowego.

W rubryce 15 wpisz czytelnie swoje imię i nazwisko oraz podpisz się. Wpiszą także datę składania wniosku. Jeśli chcesz, możesz również podać swój numer telefonu.

Gotowe!

Przygotowany wniosek możesz złożyć w sądzie. Nie musisz się martwić, jeśli popełniłeś jakieś błędy – w takiej sytuacji sąd skontaktuje się z Tobą, abyś mógł uzupełnić braki. Będziesz miał na to siedem dni od dnia otrzymania wezwania. W tym dokumencie sąd wskaże, co dokładnie musisz poprawić we wniosku.

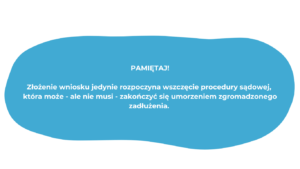

Jeśli Twój wniosek spełnia wszystkie wymogi i został opłacony (30 zł, pamiętasz?), to zostanie ogłoszona Twoja upadłość konsumencka. Nie jest do tego wymagana rozprawa. Informację o upadłości otrzymasz listownie.

Samo ogłoszenie upadłości konsumenckiej nie kończy jeszcze procesu oddłużenia. Procedura upadłości obejmuje bowiem kilka kolejnych etapów, o których dowiesz się w dalszych częściach kursu.